Studio Legale Giuliano

Menu principale:

Contributo unificato

Il Contributo Unificato di iscrizione a ruolo (I.A.R.)

Dal 1° marzo 2002 è cambiata la tassazione per le spese degli atti giudiziari. E infatti entrato in vigore il "contributo unificato di iscrizione a ruolo" che sostituisce le marche da bollo apposte in precedenza su ogni atto per i procedimenti speciali, le cause civili ed amministrative, nonché per lazione civile proposta nel procedimento penale.

Il contributo unificato è una vera e propria tassa che si paga allinizio del procedimento al momento in cui si effettua liscrizione a ruolo. Si paga in tabaccheria (dotata di terminale Lottomatica) e consiste in una specie di marca da bollo da apporre sulla Nota di iscrizione a ruolo. Limporto del contributo unificato è diverso a seconda del valore e del tipo di procedimento.

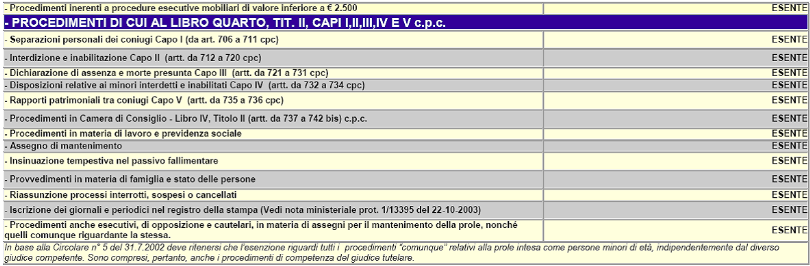

Dalle tabelle sotto riportate si può evincere che ci sono vari casi di esenzione, oltre Chi è ammesso al beneficio del patrocinio a spese dello Stato non deve pagare il contributo unificato, per qualsiasi procedimento.

Il contributo unificato avrebbe dovuto rappresentare non solo leliminazione delluso delle marche da bollo sugli atti giudiziari in corso di causa (come è accaduto, a parte le marche per la notifica che si devono ancora pagare e la marca da 8,00 da apporre ancora proprio sulla nota di iscrizione a ruolo), ma anche e la riunione di tutte le tasse sulle cause in un unico pagamento, il che è piuttosto discutibile visto che permangono le predette spese per marche, oltre allimposta di registro ed ai diritti per copie conformi alloriginale, che si pagano sempre attraverso marche da bollo.

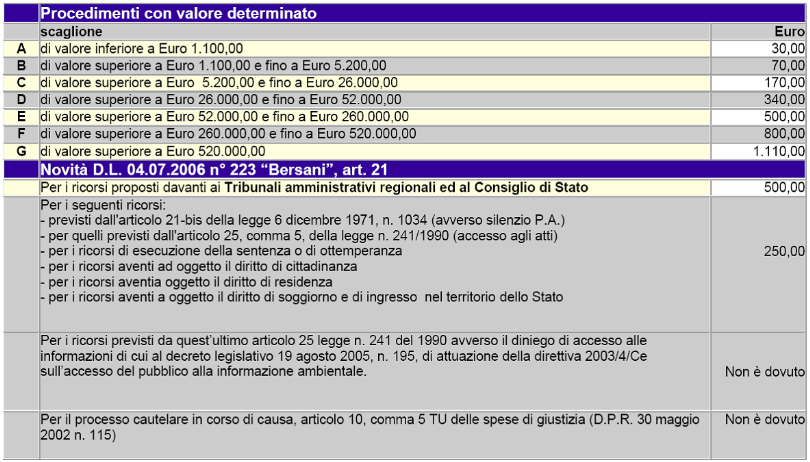

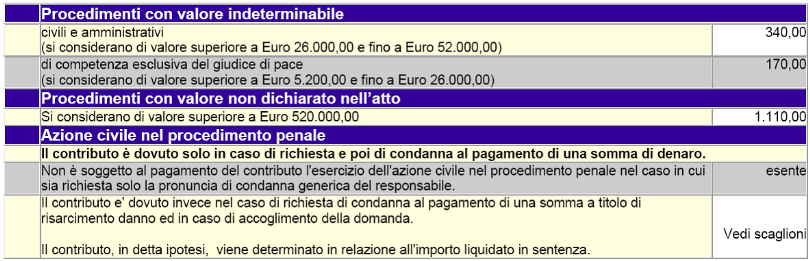

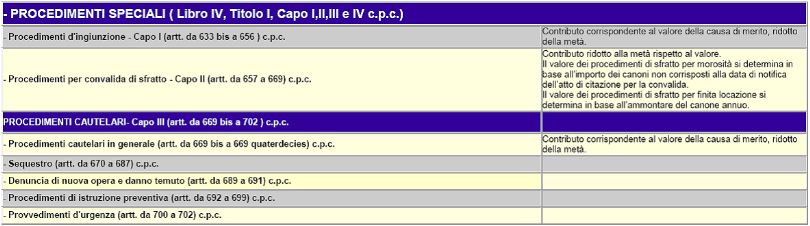

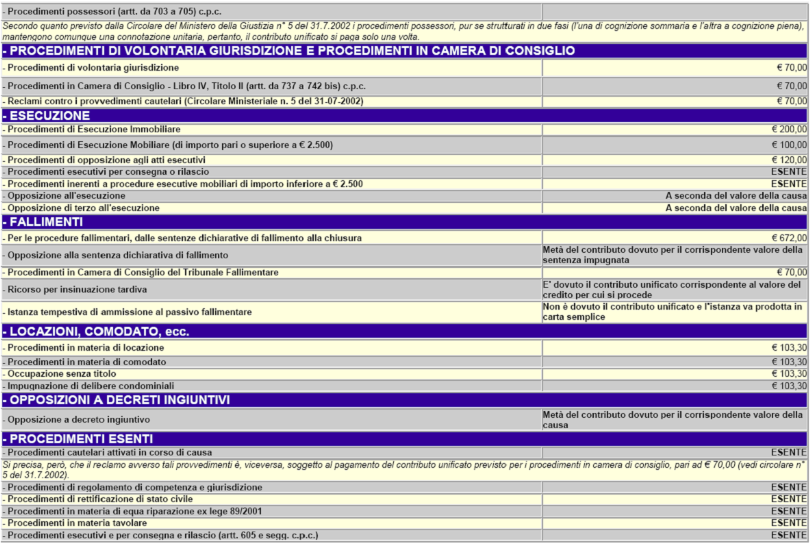

Seguono le tabelle del contributo unificato.